OECD veröffentlicht Informationen über Mutual Agreement Procedures zu Verrechnungspreisen

16.11.2023 | FGS Blog

Am 14. November 2023 hat die OECD aktuelle Informationen und Statistiken über Mutual Agreement Procedures („MAP“ = Verständigungsverfahren) veröffentlicht. Die neuesten Statistiken zu MAPs decken 133 Länder und somit nahezu alle MAP-Fälle weltweit ab. Sie sind Teil der umfassenderen G20/OECD-Agenda für Steuersicherheit, die darauf abzielt, die Wirksamkeit und Schnelligkeit von Streitbeilegungsmechanismen im Steuerbereich zu verbessern. Der MAP-Statistik für das Jahr 2022 können die folgenden Trends entnommen werden:

Neue und offene Verständigungsverfahren

Insgesamt wurden im Jahr 2022 mehr neue MAP-Fälle eröffnet als abgeschlossen (2.493 gegenüber 2.375). Die Abschlussrate war dabei um etwa 4 % geringer als im Jahr 2021, was sowohl Verrechnungspreisfälle (- 0,5 %) als auch andere Fälle (fast - 6,5 %) umfasst. Damit stellt das Ergebnis von 2022 eine Rückkehr zum Ausgangswert der abgeschlossenen MAP-Fälle von 2020 (2.378) dar.

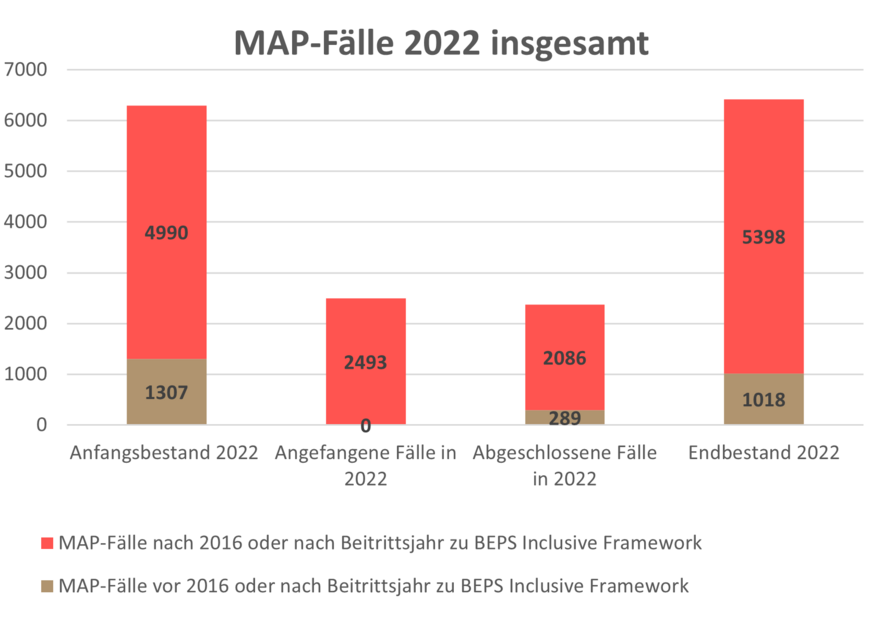

Eliminiert man Doppelzählungen, ist ein moderater Anstieg an offenen MAPs im Vergleich zu 2021 zu beobachten. Während der Endbestand der offenen Fälle 2022 bei 6.416 Fällen lag, gab es Ende 2021 nur 6.301 offene Fälle. Positiv hervorzuheben ist jedoch der Rückgang des Bestands an Altfällen, die vor 2016 eröffnet wurden. So konnten im Jahr 2022 289 der vor 2016 eröffneten MAP-Fälle abgeschlossen werden, sodass die Anzahl der offenen Altfälle von 1.307 Fällen zu Beginn des Jahres 2022 auf 1.018 Fälle zum Ende des Jahres 2022 reduziert wurde.

Dauer der Verständigungsverfahren

Die durchschnittliche Dauer eines MAP-Verfahrens reduzierte sich auf 25,3 Monate gegenüber 26 Monaten im Jahr 2021. Bei MAP-Fällen mit Verrechnungspreisbezug ist ein Rückgang der durchschnittlichen Dauer von 32,3 Monaten im Jahr 2021 auf 28,9 Monaten im Jahr 2022 zu beobachten, wobei Deutschland mit 25,4 Monaten eine unterdurchschnittliche Verfahrensdauer aufweist. Insgesamt liegt die durchschnittliche Dauer der MAP-Verfahren jedoch weiterhin oberhalb der von der OECD anvisierten Frist von 24 Monaten.

Verständigungsverfahren mit Verrechnungspreissachverhalten

In Bezug auf Verrechnungspreissachverhalte ist die Anzahl der offenen MAP-Fälle im Vergleich zum Vorjahr 2021 um 3,9 % gestiegen. Bezogen auf den 5-Jahres-Zeitraum von 2018 – 2022 beläuft sich der Anstieg im Durchschnitt auf circa 5 %. Hinsichtlich der im Jahr 2022 abgeschlossenen MAPs mit Verrechnungspreisbezug konnte in 61,5 % der Fälle die Doppelbesteuerung vollständig beseitigt werden. Dies bedeutet einen Anstieg gegenüber den Vorjahren 2021 (57 %) und 2020 (55 %).

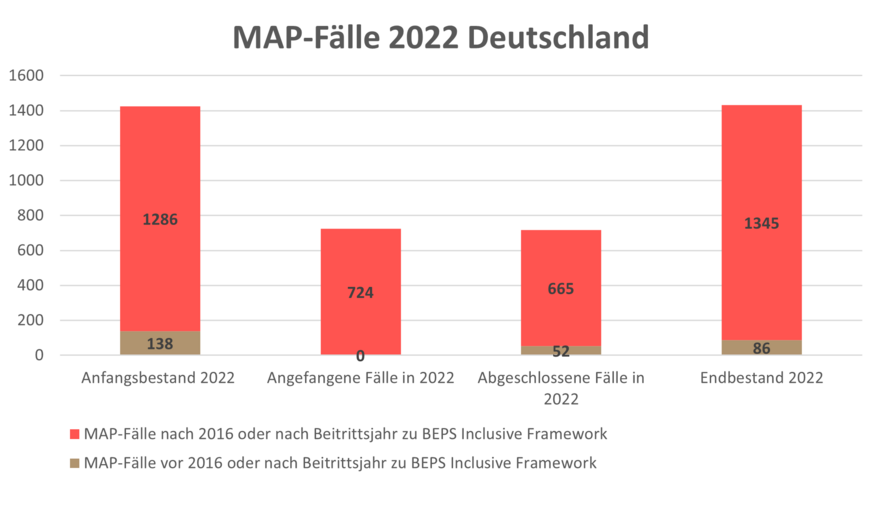

Deutschland ist mit 724 neuen MAP-Fällen (davon 325 Verrechnungspreisfälle) weiterhin Spitzenreiter der G20/OECD Länder hinsichtlich der Anzahl der im Jahr 2022 begonnenen MAPs, gefolgt von Frankreich, Italien, Spanien und Belgien. Es konnten insgesamt 717 MAP-Fälle in Deutschland abgeschlossen werden und somit 3,9 % mehr als im Vorjahr (690 Fälle). Von den abgeschlossenen Fällen waren 272 Fälle mit Verrechnungspreisbezug, wobei in 67,6 % dieser Fälle die Doppelbesteuerung vollständig beseitigt werden konnte. Dennoch hat sich die Anzahl an offenen MAPs mit Verrechnungspreisbezug in Deutschland von 624 zu Beginn des Jahres 2022 auf 677 Fälle zum Ende des Jahres 2022 erhöht.

Veröffentlichung der OECD

Mit der MAP-Statistik von 2022 sind erstmalig konsolidierte Informationen zu MAPs veröffentlicht worden. Dadurch sollen Interessensvertreter zukünftig einen zentralen Überblick über die veröffentlichten Informationen zu MAPs in den unterschiedlichen G20/OECD Mitgliedsstaaten erhalten und Vergleiche zwischen den Ländern erleichtern. Weitere Informationen sowie die neuen Statistiken finden Sie hier.