Indirect Taxes

EuGH zur Rückwirkung einer Rechnungsberichtigung bei innergemeinschaftlichem Dreiecksgeschäft

22.12.2022 | FGS Blog

Fehlbeurteilungen bei grenzüberschreitenden Reihengeschäften können für Unternehmen mitunter erhebliche nachtägliche Belastungen verursachen. Dies gilt insbesondere sofern ein Zwischenhändler nicht die UStIdNr. des Bestimmungslands verwendet hat, da dies eine Ersatzbesteuerung – ohne Vorsteuerabzug – in dem Land auslösen kann, dessen UStIdNr. verwendet wurde.

Diese lässt sich grds. nur auflösen, wenn in dem Bestimmungsland eine Nachversteuerung vorgenommen wird oder die Vereinfachungsregelung für innergemeinschaftliche (ig.) Dreiecksgeschäfte greift. Zu den Anforderungen der Regelung über ig. Dreiecksgeschäfte äußert sich der EuGH in einem aktuellen Urteil (C-247/21, Luxury Trust Automobil GmbH). Dessen Folgen für deutsche Unternehmen sollen kurz beleuchtet werden.

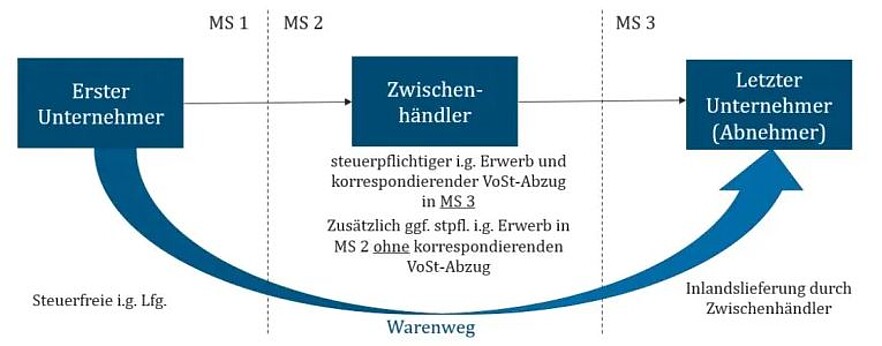

Die Sonderregelung für sog. ig. Dreiecksgeschäfte (§ 25b UStG) ermöglicht Zwischenhändlern in entsprechenden Reihengeschäftsfällen auf eine Registrierung und Deklaration im Bestimmungsland zu verzichten.

Bewirkt wird ein Wegfall des ig. Erwerbs und Übergang der Steuerschuldnerschaft für die anschließende Inlandslieferung im Zielstaat auf den Abnehmer. Materielle Voraussetzung für die Anwendung der Vereinfachungsregelung ist insbesondere eine Bestimmung des Empfängers als Steuerschuldner (Art. 42 MwStSystRL).

Soweit der Zwischenhändler nicht die UStIdNr. des Bestimmungslands verwendet und den Fall nicht als ig. Dreiecksgeschäft erkennt, kann über die Ersatzbesteuerung eine Definitivbelastung mit Umsatzsteuer entstehen.

Wird die Möglichkeit zur Abbildung als ig. Dreiecksgeschäft erst nachträglich erkannt, stellt sich daher die Frage, ob die Sonderregelung rückwirkend noch in Anspruch genommen werden kann. Dabei war zuletzt insbesondere fraglich, ob der Rechnungshinweis auf das ig. Dreiecksgeschäft nachgeholt werden kann, da dieser bei unerkannten Dreiecksgeschäften zunächst regelmäßig fehlt.

Die Rechtsprechung lässt zur Frage einer Rückwirkung bislang keine klare Linie erkennen.

Der EuGH stellt nun klar, dass der Enderwerber nicht wirksam als Steuerschuldner bestimmt wurde, wenn die vom Zwischenhändler ausgestellte Rechnung nicht (ausdrücklich) die Angabe „Steuerschuldnerschaft des Leistungsempfängers“ enthält. Dies kann auch nicht durch eine spätere Rechnungsberichtigung nachgeholt werden. Eine Ersatzbesteuerung entfällt bei „missglücktem Dreiecksgeschäft“ im Zwischenstaat damit nicht rückwirkend.

Der Entscheidung lag ein Rechtsstreit zwischen dem Finanzamt Österreich und einem Luxusfahrzeughändler mit Sitz in Österreich zu Grunde. Dieser fungierte als Zwischenhändler eines Reihengeschäfts UK/AU/CZ. Die Rechnungen enthielten neben den UStIdNrn. der beteiligten Unternehmer aus ihrem Heimatland den Hinweis „Steuerfreies innergemeinschaftliches Dreiecksgeschäft“. Der österreichische Händler erklärte den Vorgang entsprechend in seiner ZM.

Die Finanzbehörden kassierten im Rahmen einer Überprüfung die Einordnung als innergemeinschaftliches Dreiecksgeschäft. Es läge ein „missglücktes Dreiecksgeschäft“ vor, da der Hinweis auf den Übergang der Steuerschuldnerschaft in den streitgegenständlichen Rechnungen fehlte. Eine nachträgliche Sanierung der Rechnung sei nicht möglich, mit der Folge einer Ersatzerwerbsbesteuerung in Österreich ohne korrespondierenden Vorsteuerabzug. Mangels Nachweis der Erwerbsbesteuerung in Tschechien könne davon auch nicht abgewichen werden.

Der EuGH folgt dem im Ergebnis. Über die Verweisketten der MwStSystRL sei ausdrücklich vorgeschrieben, dass der Zwischenerwerber für die Anwendung der für Dreiecksgeschäfte geltenden Ausnahmeregelung die Angabe „Steuerschuldnerschaft des Leistungsempfängers“ in seinen Rechnungen auszuweisen habe. Diese Angabe könne daher nicht durch einen anderen Hinweis ersetzt werden.

Die Ziele der Ausnahmeregelung stützten dies. Neben Erleichterungen für den Zwischenhändler bei i.g. Dreiecksgeschäften soll eine Einmalbesteuerung des betreffenden Erwerbs erreicht werden. Der Rechnungsangabe komme dahingehend Informationsfunktion für den letzten Erwerber – insbesondere bei einer wie hier fakultativen Sonderbehandlung – zu. Da materiell vorausgesetzt, gelte bei Fehlen der Angabe eine Rechnungsberichtigung als erstmalige Ausstellung der erforderlichen Rechnung, weshalb eine Rückwirkungsmöglichkeit entfalle. Dies gelte unabhängig davon, das Recht wessen Mitgliedsstaates anzuwenden ist (einheitliche Auslegung des Unionsrecht).

Das vorgenannte Urteil dürfte auch eine hohe praktische Bedeutung für deutsche Unternehmen, die in der EU Waren handeln, entfalten. Zu diesem Themenkreis existieren drei deutsche FG-Entscheidungen von denen zwei FG (FG Rheinland-Pfalz 6K 1767/17 und FG Münster 15 K 1219/17 U) eine Rechnungsberichtigung für ig. Dreiecksgeschäfte anerkannt haben. Die anhängigen Revisionen (Az. des BFH: XI R 38/19 sowie XI R 14/20) hat der BFH bis zur EuGH Entscheidung ausgesetzt, sodass dort zeitnah mit einer Entscheidung zu rechnen ist. Aufgrund der engen Voraussetzungen, die der EuGH an das ig. Dreiecksgeschäft stellt, scheint nicht abwegig, dass die positiven FG-Entscheidungen keinen Bestand haben werden.

Für den Zwischenhändler im ig. Dreiecksgeschäft ist künftig erhöhte Vorsicht geboten. Die Rechnungen an den Abnehmer sollten mit dem ausdrücklichen Hinweis auf die „Steuerschuldnerschaft des Leistungsempfängers“ versehen sein. Ob darüber hinaus die einschlägige Vorschrift des jeweiligen Mitgliedstaats anzugeben ist, ließ der EuGH offen. In den Schlussanträgen der Generalanwältin Kokott hatte diese eine entsprechende Angabe als hilfreich aber nicht zwingend angesehen.