Keine wirtschaftliche Eingliederung bei Vermietung „ohne weiteres austauschbarer“ Büroräume?

02.11.2022 | FGS Blog

Der BFH (V R 23/21) hat die wirtschaftliche Eingliederung und damit die Umsatzsteuerorganschaft bei Vermietung „ohne weiteres austauschbarer Büroräume“ verneint. Was damit gemeint ist und was die möglichen Folgen dieser Entscheidung sind, erfahren Sie im Folgenden.

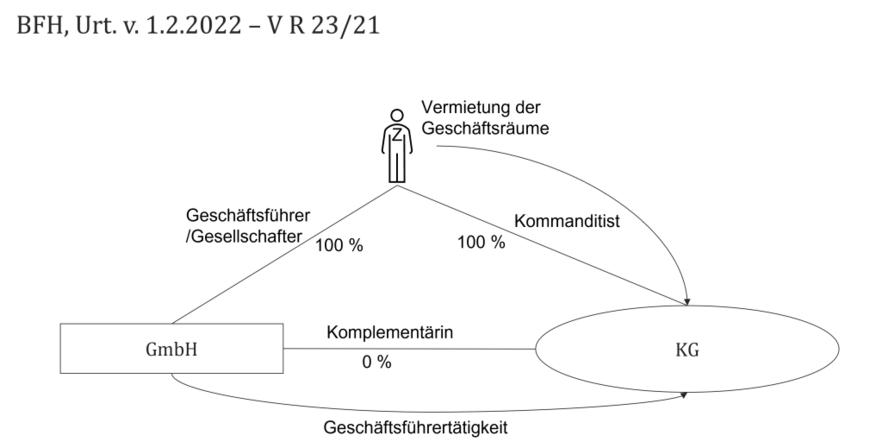

Im Streitfall geht es um eine GmbH und Co. KG. Klägerin ist die GmbH, die einzige Komplementärin der KG war. Sie hatte gegenüber der KG Anspruch auf Ersatz aller ihr durch die Geschäftsführung erwachsenden Aufwendungen. Im Jahr 2013 (Streitjahr) zahlte die KG an die GmbH hierfür EUR 24.000. Alleingesellschafter und einziger Geschäftsführer der Klägerin war die natürliche Person Z. Aufgrund eines mit Wirkung zum Jahresanfang 2014 abgeschlossenen Dienstleistungsvertrages stand der Klägerin gegenüber der KG für ihre Geschäftsführertätigkeit ein monatlicher Vergütungsanspruch zu. Die Geschäftsräume der Klägerin und der KG mit einer Größe von 123 qm vermieteten Z und seine Ehefrau an die KG für eine Monatsmiete von EUR 1.070. Der Mietgegenstand gehörte den Ehegatten je zur Hälfte.

Streitig war, ob eine umsatzsteuerliche Organschaft mit Z als Organträger und der GmbH und der KG als Organgesellschaften vorlag, sodass lediglich nicht umsatzsteuerbare Innenumsätze anzunehmen wären.

Das Finanzamt und Finanzgericht sahen die Zahlungen der KG an die Klägerin für die Geschäftsführungsleistungen als Entgelt für umsatzsteuerpflichtige Leistungen an. Die Klägerin und die KG seien nicht Teil einer Organschaft gewesen, da weder die KG noch die GmbH in das Unternehmen des Z wirtschaftlich eingegliedert gewesen seien. Eine wirtschaftliche Eingliederung ergebe sich auf Ebene der KG auch nicht aus der Vermietung, da diese durch eine GbR (Z und seine Ehefrau) und damit durch einen eigenständigen Unternehmer, nicht aber durch Z erfolgt sei. Dass beide Bruchteilseigentümer der Immobilie waren, ändere hieran nichts.

Zudem verneinte das FG die Organschaft hilfsweise auch für den Fall einer Vermietung der (hälftigen) Geschäftsräume durch Z als Unternehmer (alleine) an die KG als Bruchteilseigentümer. Zwar hätte dann eine Organschaft zwischen Z und der KG bestanden. Die Klägerin hätte dieser Organschaft aber nicht angehört, da sie nicht wirtschaftlich in das Unternehmen des Z eingegliedert gewesen sei. Die Geschäftsführertätigkeit des Z für die Klägerin wurde von ihm nicht als selbstständiger Unternehmer erbracht und die Klägerin hat die Geschäftsräume des Z unentgeltlich genutzt.

Auch laut BFH sind die Leistungen der Klägerin an die KG mangels Organschaft steuerbar und steuerpflichtig. Zwischen den möglichen Organgesellschaften (KG oder GmbH) besteht keine Organschaft zu Z als Organträger. Denn die Voraussetzungen der Organschaft, genauer die wirtschaftliche Eingliederung, sind nicht gegeben:

Für die wirtschaftliche Eingliederung i.S.v. § 2 Abs. 2 Nr. 2 UStG müssen die Unternehmensbereiche von Organträger und Organgesellschaft miteinander verflochten sein. Dabei kann die wirtschaftliche Eingliederung auch auf der Verflechtung zwischen den Unternehmensbereichen zweier Organgesellschaften beruhen. Es müssen aber mehr als nur unerhebliche Beziehungen zwischen den Unternehmensbereichen bestehen. Hieran fehlt es laut BFH bei der Vermietung von Räumen, die für die Unternehmenstätigkeit nicht in besonderer Weise ausgestattet und daher „ohne weiteres austauschbare“ Büroräume sind.

Für die wirtschaftliche Eingliederung muss ein vernünftiger wirtschaftlicher Zusammenhang im Sinne einer wirtschaftlichen Einheit, Kooperation oder Verflechtung zwischen den Unternehmensbereichen vorhanden sein, wobei die Tätigkeiten zumindest aufeinander abgestimmt sein und sich dabei fördern und ergänzen müssen.

Insbesondere liegt im Fall keine mittelbare wirtschaftliche Eingliederung der Klägerin in das Unternehmen des Z aufgrund einer Verflechtung mit dem Unternehmensbereich der KG vor. Zwar muss die wirtschaftliche Eingliederung nicht aufgrund unmittelbarer Beziehungen zum Organträger bestehen, sondern kann auch auf der Verflechtung zwischen den Unternehmensbereichen zweier Organgesellschaften beruhen (BFH V R 30/06, unter II.2.c ee (1)), wie sie sich vorliegend aus den entgeltlichen Geschäftsführungsleistungen der Klägerin an die KG ergeben kann, dies setzt jedoch voraus, dass die KG in das Unternehmen des Z eingegliedert ist, was im Streitfall im Hinblick auf die Vermietung zu verneinen ist.

Die Vermietung eines Betriebsgrundstücks mit einer Größe von 2.982 qm, dem für die Unternehmenstätigkeit „besonderes Gewicht“ zukommt (BFH V R 34/01, unter II.2.) oder einer Halle mit 967 qm und einem Bürotrakt bestehend aus sieben Räumen mit 273 qm (BFH V R 67/07), reicht hierfür aus. Dies treffe demgegenüber nach Auffassung des BFH auf die im Fall vorliegende Vermietung, von nicht eigens für die Unternehmenstätigkeit in besonderer Weise ausgestatteten und daher ohne weiteres austauschbaren Büroräumen, nicht zu - da ihr eine nur geringe Bedeutung zukommt, weil es die räumliche und funktionale Grundlage der Geschäftstätigkeit der Organgesellschaft bilde - (BFH V R 67/07, unter II.3.c bb). Daher sei die KG nicht in das Unternehmen des Z eingegliedert.

Die Entscheidung dürfte zunächst zu einer zusätzlichen Rechtsunsicherheit im Bereich umsatzsteuerlicher Organschaften führen. Die Voraussetzungen „besonderes Gewicht“ und „nicht ohne weiteres austauschbar“ sind sehr unbestimmt und werden auch vom BFH in seiner Entscheidung nicht stark konturiert.

Bislang konnten in der Praxis bei Leistungsbeziehungen, die auch für eine sog. Führungsholding ausreichen würden, regelmäßig auch davon ausgegangen werden, dass ebenfalls die wirtschaftliche Eingliederung vorliegen würde. Insbesondere wurde bereits in EuGH Marle (C-320/17) geklärt, dass eine Vermietung durch eine Holdinggesellschaft einen „Eingriff in die Verwaltung“, also ein aktiver Eingriff in das laufende Tagesgeschäft ihrer Tochtergesellschaften, darstellt; es bestand also ein „erkennbarer und objektiver wirtschaftlicher Zusammenhang“ (Abschn. 2.3 Abs. 3, 4 UStAE). Nach der BFH-Entscheidung scheint dieser Gleichlauf zukünftig nicht mehr ohne Weiteres vorzuliegen. Dadurch kann sich im Einzelfall allerdings auch Gestaltungspotential ergeben, wenn etwa in einer Führungsholding-Konstellation, z.B. eine personelle Verflechtung der Geschäftsleitungsgremien bestehen soll, aber keine Organschaft erwünscht ist.

Es bleibt abzuwarten, ob die Finanzverwaltung das Urteil als allgemein anwendbar im BStBl. II veröffentlichen wird. Für die Praxis ergibt sich zunächst vor allem für bestehende oder beabsichtigte Strukturen von Unternehmensgruppen, bei denen über (Büro-)Vermietungsleistungen hinaus keine Leistungen ausgetauscht werden, Bedarf zu einer kritischen Neubewertung der Chancen und Risiken, die sich aus der neuen Rechtsprechung ergeben.